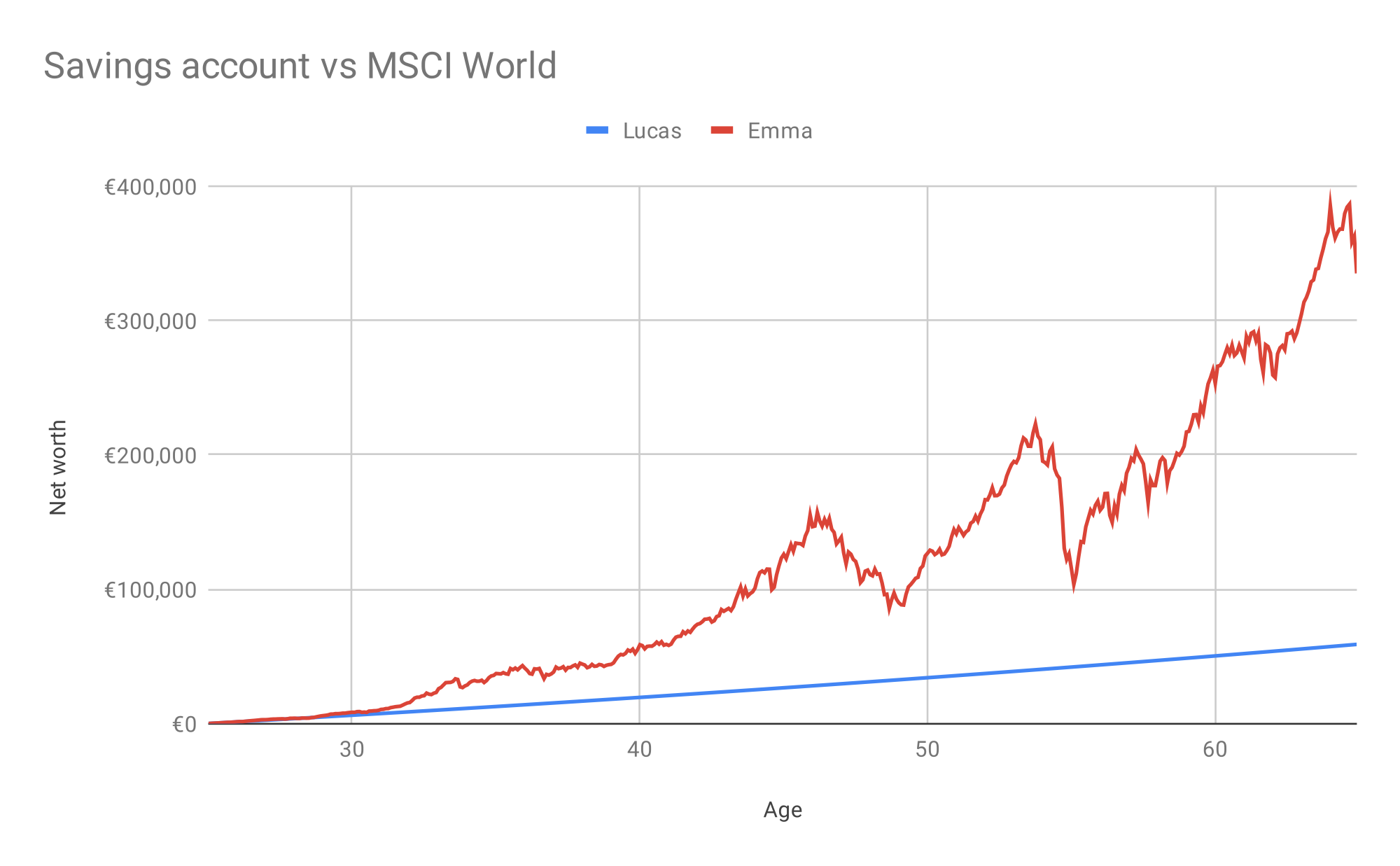

2024 թվականը նշանավորվում է համաշխարհային շուկաների անկայունությամբ, տոկոսադրույքների աճով և մի շարք երկրներում հարկային կանոնների փոփոխությամբ: Նման պայմաններում մասնավոր ներդրողների համար կարևոր է ընտրել ներդրումային ամենահարմար գործիքներից մեկը՝ բաժնետոմսեր կամ ավանդ:

Բաժնետոմսերը գրավիչ են իրենց բարձր եկամտաբերության և երկարաժամկետ աճի հնարավորություններով, սակայն պարունակում են նաև ռիսկեր: Ավանդներն առաջարկում են կայունություն և կապիտալի պաշտպանություն, սակայն դրանց դեպքում եկամտաբերությունը հաճախ ավելի ցածր է գնաճից: Այս հոդվածում մենք կանդրադառնանք այս երկու տարբերակների դրական և բացասական կողմերին՝ ուշադրություն դարձնելով հարկային համակարգին և հիմնվելով իրական օրինակներին:

Բաժնետոմսերը՝ որպես ներդրումային գործիք

Բաժնետոմսերը բաժնային արժեթղթեր են, որոնք սեփականատիրոջը իրավունք են տալիս վերահսկելու ընկերության շահույթի մի մասը, ինչպես նաև դրանց շուկայական արժեքի աճը։ Ներդրումների այս տեսակը համարվում է ամենաեկամտաբերներից մեկը, բայց պահանջում է ռիսկերի ըմբռնում և մանրակրկիտ վերլուծություն:

Ի՞նչ են բաժնետոմսերը

Բաժնետոմսերը թողարկվում են ընկերությունների կողմից կապիտալ հայթայթելու համար: Բաժնետոմս ձեռք բերելով ներդրողը դառնում է ընկերության համասեփականատեր, ինչը նրան իրավունք է տալիս․

- Շահույթի (շահաբաժինների) բաշխմանը մասնակցելու:

- Բաժնետոմսի արժեքի աճը` կապված շուկայական գնի բարձրացման հետ:

Կախված բաժնետոմսերի տեսակից՝ արժեթղթերն առանձնացվում են սովորական և արտոնյալ արժեթղթերի.

- Սովորական բաժնետոմսերն ունեն ձայնի իրավունք բաժնետերերի ժողովներում, սակայն երաշխավորված շահաբաժիններ չեն:

- Արտոնյալ բաժնետոմսերը չունեն ձայնի իրավունք, սակայն ապահովում են ֆիքսված շահաբաժիններ:

Բաժնետոմսերում ներդրումներ կատարելու առավելությունները

Բաժնետոմսերում ներդրումներ կատարելն ունի մի շարք առավելություններ, որոնք դրանք ավելի գրավիչ են դարձնում երկարաժամկետ ներդրումների համար:

- Պոտենցիալ բարձր եկամտաբերություն:

- Բաժնետոմսերն ապահովում են ավելի բարձր եկամտաբերություն՝ ի տարբերություն ավանդների կամ պարտատոմսերի: Օրինակ, վերջին 10 տարիների ընթացքում S&P 500 ինդեքսն աճել է 170% -ով, ինչը համարժեք է մոտ 10% միջին տարեկան եկամտաբերության:

- Տեխնոլոգիական ոլորտի ընկերությունները, ինչպիսիք են Apple-ը, Microsoft-ը կամ Amazon-ը, վերջին տարիներին գրանցել են արժեքի ռեկորդային աճ, ինչը նրանց բաժնետոմսերը դարձնում է եկամտաբերության առաջատար:

Շահաբաժնի եկամուտ։

Շահաբաժինները ներկայացնում են ընկերության շահույթի մի մասը, որը վճարվում է բաժնետերերին: «Շահաբաժնի արիստոկրատ» ընկերությունները, ինչպիսիք են՝ Johnson & Johnson-ը կամ Coca-Cola-ն, շահաբաժիններ են վճարում ավելի քան 25 տարի անընդմեջ և ամեն տարի ավելացնում են դրանք:

Շահաբաժինները ներկայացնում են ընկերության շահույթի մի մասը, որը վճարվում է բաժնետերերին: «Շահաբաժնի արիստոկրատ» ընկերությունները, ինչպիսիք են՝ Johnson & Johnson-ը կամ Coca-Cola-ն, շահաբաժիններ են վճարում ավելի քան 25 տարի անընդմեջ և ամեն տարի ավելացնում են դրանք:

- Dow Jones ինդեքսի ընկերությունների շահաբաժինների միջին եկամտաբերությունն այսօր տարեկան կազմում է մոտ 3%, ինչը բաժնետոմսերը դարձնում է պասիվ եկամտի կայուն աղբյուր:

Երկարաժամկետ կապիտալի աճ:

- Բաժնետոմսերն ունեն արժեքի զգալի աճի ներուժ: Օրինակ, եթե 2000 թվականին 10,000 դոլար ներդնեք Apple-ի բաժնետոմսերում, ապա մինչև 2024 թվականը այդ ներդրումները ձեզ կբերեն ավելի քան 500,000 դոլար եկամուտ։

Իրացվելիություն։

Խոշոր ընկերությունների բաժնետոմսերը կարելի է գնել կամ վաճառել ցանկացած պահի ֆոնդային բորսայի ժամերի ընթացքում: Սա նրանց գրավիչ է դարձնում նրանց համար, ովքեր ճկունության կարիք ունեն:

Գնաճի պաշտպանություն։

Բաժնետոմսերի եկամտաբերությունը երկարաժամկետ հեռանկարում սովորաբար գերազանցում է գնաճի մակարդակը, ինչը պահպանում է կապիտալի իրական գնողունակությունը:

Ֆոնդային ներդրումների ռիսկերը

Չնայած բազմաթիվ առավելություններին, բաժնետոմսերը պարունակում են մի շարք ռիսկեր, որոնք պետք է հաշվի առնել պորտֆելը կազմելիս:

- Անկայունություն.

- Բաժնետոմսերը ենթակա են գների ուժեղ տատանումների: Օրինակ, COVID-19 համաճարակի ժամանակ S&P 500 ինդեքսը մեկ ամսվա ընթացքում 2020 թվականի մարտին նվազել է ավելի քան 30% ով, թեև հետագայում վերականգնվել է:

- Անկայունությունը հատկապես տարածված է սկսնակ կամ բարձր տեխնոլոգիական ընկերությունների բաժնետոմսերի դեպքում, ինչպիսիք են Tesla-ն, որի բաժնետոմսերի գինը կարող է փոփոխվել օրական 5-10% -ով:

Համակարգային ռիսկեր.

Տնտեսական ճգնաժամերը, գնաճը կամ տոկոսադրույքների փոփոխությունները կարող են էական ազդեցություն ունենալ բաժնետոմսերի շուկայի վրա: Օրինակ՝ 2022 թվականին ԱՄՆ Fed-ի տոկոսադրույքների բարձրացումը հանգեցրել է տեխնոլոգիական ոլորտի ընկերությունների բաժնետոմսերի արժեքի զգալի նվազման։

Ընկերությունների սնանկացում.

Ներդրողները կարող են կորցնել ներդրված ամբողջ կապիտալը, եթե ընկերությունը սնանկանա: Օրինակ՝ Wirecard AG-ի 2020 թվականի փլուզումը բոլոր բաժնետոմսերը արժեզրկեց զրոյի:

Հարկային բեռ.

Կապիտալի շահույթի հարկերը և շահաբաժինները նվազեցնում են զուտ եկամտաբերությունը: ԱՄՆ-ում ոչ ռեզիդենտների համար շահաբաժինները հարկվում են մինչև 30% տոկոսադրույքով:

Բաժնետոմսերի դասակարգում ըստ ռիսկի և եկամտաբերության

Ներդրողները կարող են ընտրել բաժնետոմսեր՝ ելնելով ռիսկի մակարդակից և իրենց ունեցած ներդրումային նպատակներից:

- «Կապույտ ֆիշկաներ». Կայուն բիզնես և կայուն շահաբաժիններ ունեցող ընկերություններ, ինչպիսիք են Procter & Gamble-ը, Coca-Cola-ն: Հարմար են պահպանողական ներդրողներին:

- Աճի բաժնետոմսեր. Բարձր աճի ներուժ ունեցող ընկերությունները, ինչպիսիք են Amazon-ը կամ Nvidia-ն։ Հարմար տարբերակ են նրանց համար, ովքեր պատրաստ են ավելի մեծ ռիսկի դիմել զգալի շահույթի համար:

- Ցիկլային հատվածի բաժնետոմսեր. Այս բաժնետոմսերի գները կախված են տնտեսական ցիկլից (օրինակ՝ ավտոմոբիլային ոլորտ): Լավ տրբերակ են փորձառու ներդրողների համար:

- Փոքր ընկերությունների բաժնետոմսեր. Առաջարկում են եկամտաբերության բարձր ներուժ, բայց մեծ ռիսկեր են պարունակում թույլ իրացվելիության և բիզնեսի անկայունության պատճառով:

Հաջողված ներդրումների օրինակներ

- Nvidia-ի բաժնետոմսերը վերջին մեկ տարվա ընթացքում աճել են ավելի քան 200% -ով՝ շնորհիվ արհեստական ինտելեկտի տեխնոլոգիայի զարգացման:

- Tesla-ն իր կապիտալիզացիան 2019 թվականին 50 միլիարդ դոլարից 2024 թվականին հասցրել է ավելի քան 1.1 տրիլիոն դոլարի, ինչը ներդրողների շահույթը բազմապատկել է:

Բաժնետոմսերի ներդրումը երկարաժամկետ կապիտալի ավելացման հնարավորություն է: Այնուամենայնիվ, հաջող ներդրումների համար կարևոր է հաշվի առնել ռիսկերը, ուսումնասիրել ընկերությունների ֆինանսական վիճակը և վերահսկել տնտեսական իրավիճակը: Այս գործիքը հարմար է նրանց համար, ովքեր պատրաստ են կարճաժամկետ տատանումներին՝ հանուն ապագայում զգալի աճի:

Ավանդը՝ որպես ներդրումային գործիք

Ավանդը ավանդատուի և բանկի միջև պայմանագիր է, որի համաձայն բանկն օգտագործում է հաճախորդի միջոցները տոկոսների տեսքով ֆիքսված եկամտի դիմաց: Ավանդներն իրենց հուսալիության և պարզության շնորհիվ կապիտալի պահպանման առավել հանրաճանաչ գործիք են:

Ի՞նչ է ավանդը

Բանկային ավանդը խնայողությունների ձև է, որում միջոցները տեղադրվում են որոշակի ժամկետով կամ ցպահանջ: Կախված պայմաններից, ավանդը կարող է լինել.

Ժամկետային ավանդ. Հաճախորդը պարտավորվում է ներդրված գումարը հետ չվերցնել մինչև սահմանված ժամկետի ավարտը (օրինակ՝ 1 տարի, 5 տարի):

Ցպահանջ ավանդ. Միջոցները կարող են հետ վերցվել ցանկացած պահի, բայց նման ավանդի տոկոսադրույքը սովորաբար ավելի ցածր է:

Ավանդների առավելությունները

Ավանդները շարունակում են մնալ այն ներդրողների ընտրությունը, ովքեր շատ են կարևորում են կայունությունն ու կանխատեսելիությունը:

- Կապիտալի հուսալիություն և պաշտպանություն

- Բանկային ավանդները շատ երկրներում երաշխավորված են պետական երաշխիքներով. Օրինակ, ԱՄՆ-ում ավանդների ապահովագրման Դաշնային Կորպորացիան (FDIC) ապահովագրում է մինչև $250,000 չափով մեկ ավանդատուի համար մեկ բանկում ներդրված ավանդները:

- Հայաստանում ֆիզիկական անձանց ավանդները երաշխավորվում Ավանդների երաշխավորման հիմնադրամի կողմից՝ կախված արժույթից. մինչև 16 մլն դրամ կամ 7 մլն համարժեք արտարժույթ:

- Ֆիքսված եկամուտ

- Ի տարբերություն բաժնետոմսերի, ավանդի եկամտաբերությունը ֆիքսված է, ինչը թույլ է տալիս ճշգրիտ կանխատեսել շահույթը:

- 2024 թվականին ԱՄՆ բանկերում ժամկետային ավանդների միջին տոկոսադրույքները կազմում են տարեկան 4,5-5%: Հայաստանում Յունիբանկն առաջարկում է դրամով ավանդների համար մինչև 11,5% տոկոսադրույք, որն ի դեպ, տարածաշրջանում ամենաշահութաբեր առաջրկներից մեկն է:

- Պարզություն. Ավանդային հաշիվ բացելու համար հատուկ գիտելիքներ, շուկայի վերլուծություն կամ ֆինանսական կրթություն չի պահանջվում: Սրանով պայմանավորված, ավանդները հասանելի են լայն հասարակությանը։

- Հոգեբանական կայունություն. Ի տարբերություն բաժնետոմսերի, ավանդները ենթակա չեն շուկայական տատանումների, ինչը նվազագույնի է հասցնում ներդրողների հնարավոր սթրեսը:

Ավանդների ռիսկերը

Չնայած իրենց հուսալիությանը, ավանդներն ունեն սահմանափակումներ, որոնք կարևոր է հաշվի առնել ներդրումներ կատարելուց առաջ:

- Ցածր եկամտաբերություն.

- Ավանդների տոկոսադրույքները հաճախ ցածր են գնաճի մակարդակից, հատկապես բարձր գնաճ ունեցող երկրներում: Օրինակ, ԱՄՆ-ում, մոտ 3% գնաճի դեպքում, ավանդի տարեկան եկամտաբերությունը 4,5% ավանդի դեպքում շատ ածր կլինի։

- Հայաստանում դրամային ավանդների եկամտաբերությունն ավելի բարձր է, քան դոլարով ներդրվածներինը, սակայն արժութային ռիսկը կարող է արժեզրկել ներդրողի իրական եկամուտը։

- Սահմանափակ իրացվելիություն. Ժամկետային ավանդները պահանջում են միջոցների պահպանում մինչև ժամկետի ավարտը: Պայմանագրի վաղաժամկետ դադարեցումը կարող է հանգեցնել տուգանքի կամ կուտակված տոկոսների կորստի: Օրինակ, Unibank-ում պայմանագրի վաղաժամկետ դադարեցման դեպքում տոկոսները վերահաշվարկվում են «ցպահանջ» տոկոսադրույքով, ինչը զգալիորեն ցածր է բազային տոկոսադրույքից:

Ավանդների դասակարգում

- Ըստ ժամկետի:

- Կարճաժամկետ (մինչև 1 տարի): Ապահովում են ճկունություն, բայց առաջարկում են ավելի ցածր տոկոսադրույքներ:

- Երկարաժամկետ (ավելի քան 1 տարի): Հարմար են նրանց համար, ովքեր կարող են երկարաժամկետ սառեցնել սեփական կապիտալը՝ ավելի բարձր եկամտաբերություն ստանալու համար:

- Ըստ արժույթի։

- Ազգային արժույթով (ՀՀ դրամով): Հարմար է կայուն տնտեսության և արժեզրկման բացակայության դեպքում:

- Արտարժույթով (ԱՄՆ դոլար): Հարմար է արտարժույթի ռիսկերը նվազագույնի հասցնելու համար, բայց տոկոսադրույքները սովորաբար ավելի ցածր են:

Ավանդները կապիտալի պահպանման հուսալի գործիք են, որոնք հատկապես հարմար են ռիսկի հանդուրժողականության ցածր մակարդակ ունեցող ներդրողներին: 2024 թվականին ԱՄՆ-ի և Հայաստանի բանկերում ավանդներն առաջարկում են մրցակցային տոկոսադրույքներ, թեև դրանց եկամտաբերությունը դեռևս զիջում է բաժնետոմսերի եկամտաբերությանը: Այնուամենայնիվ, նրանց համար, ովքեր գնահատում են կայունությունը, ավանդները շարունակում են գրավիչ ընտրություն լինել, հատկապես հաշվի առնելով պետական երաշխիքները և ավանդային հաշվի բացման մատչելի պայմանները:

Գործոններ, որոնք պետք է հաշվի առնել ներդրումներ կատարելիս

Նախքան բաժնետոմսերի կամ ավանդներում ներդրման որոշում կայացնելը, ներդրողը պետք է հաշվի առնի մի շարք հիմնական գործոններ, որոնք որոշում են ռազմավարության արդյունավետությունը:

Ռիսկի մակարդակ

Տարբեր գործիքներ ենթադրում են ռիսկի տարբեր մակարդակ, որը պետք է համապատասխանի ձեր ներդրումային պրոֆիլին:

- Ագրեսիվ մոտեցում: Հարմար է նրանց համար, ովքեր պատրաստ են անկայունության և ցանկանում են առավելագույն եկամտաբերություն ստանալ: Օրինակ, Tesla-ի կամ Nvidia-ի նման ընկերությունների աճի բաժնետոմսերում ներդրումներ կատարելը կարող է հանգեցնել ինչպես զգալի շահույթի, այնպես էլ զգալի կորուստների:

- Պահպանողական մոտեցում: Նախընտրելի է այն ներդրողների համար, ովքեր ցանկանում են պահպանել կապիտալը: «Կապույտ չիպային» ավանդները կամ բաժնետոմսերը (Օրինակ՝ Coca-Cola, Johnson & Johnson) ապահովում են կայունություն և չափավոր եկամուտ:

Ներդրումային նպատակներ

Ներդրումների նպատակներով է պայմանավորված գործիքների ընտրությունը:

- Կարճաժամկետ իրացվելիություն: Եթե կարևոր է պահպանել միջոցների հասանելիությունը, ապա ավելի լավ է ընտրել ավանդներ՝ պայմանագրի վաղաժամկետ խզման հնարավորությամբ:

- Կապիտալի երկարաժամկետ կուտակում։ 5-10 տարվա ընթացքում կապիտալ ունենալու համար բաժնետոմսերը՝ հատկապես շահաբաժինների կամ ինդեքսային ֆոնդերը ավելի հարմար են:

Դիվերսիֆիկացում

Դիվերսիֆիկացիան թույլ է տալիս հավասարակշռել ռիսկը և եկամտաբերությունը:

- Բաժնետոմսերի և ավանդների համադրությունը նվազեցնում է պորտֆելի ընդհանուր ռիսկերը: Օրինակ, ներդրողն իրացվելիությունը պահպանելու համար կարող է իր կապիտալի 70% -ը ներդնել բաժնետոմսերում, իսկ 30%-ը՝ ավանդներում։

- Տնտեսության տարբեր ոլորտներից (տեխնոլոգիա, առողջապահություն, ֆինանսական հատված) կտարված ակտիվների ընտրությունը նվազեցնում է առանձին ռիսկերի ազդեցությունը:

2024-ի Ներդրումային ռազմավարությունը

Ճիշտ ընտրված ռազմավարությունը հաջող ներդրումների բանալին է: 2024 թվականին ներդրողների համար կարևոր է հաշվի առնել շուկայի միտումները և անձնական ֆինանսական նպատակները:

Դիվերսիֆիկացված մոտեցում

Բաժնետոմսերի և ավանդների համադրությունը շարունակում է մնալ ամենաարդյունավետ ռազմավարությունը: Բաշխման օրինակ:

- 50% աճի բաժնետոմսերում

- 30% շահաբաժինների բաժնետոմսերում

- 20% ավանդներում

Տարբեր ներդրողների համար ակտիվների հարաբերակցությունը կարող է տարբեր լինել՝ կախված նպատակներից և ռիսկի հակումից:

Եզրակացություն

Բաժնետոմսերը հարմար են այն ներդրողներին, ովքեր պատրաստ են ավելի բարձր ռիսկերի՝ պոտենցիալ բարձր եկամտաբերության համար: Ավանդները, ընդհակառակը, հարմար են նրանց, ովքեր ընտրում են կապիտալը պահպանելն ու կայուն եկամուտ ստանալը:

Եկամուտն առավելագույնի հասցնելու համար կարևոր է հաշվի առնել հարկային ասպեկտները և երկարաժամկետ նպատակները: Օրինակ, շահաբաժինների բաժնետոմսերը կամ IRA-ի միջոցով տրամադրվող հարկային արտոնությունները կօգնեն ավելացնել զուտ եկամուտը:

Ընտրությունը կախված է ձեր ներդրումային պրոֆիլից, ռիսկերի նկատմամբ հանդուրժողականությունից և ներդրողի նպատակներից: 2024 թվականին ներդրողի համար կարևոր է միավորել այդ գործիքները՝ դիվերսիֆիկացնելով պորտֆելը օպտիմալ արդյունքների հասնելու համար: